一応一人で開業したけど、

申告も白色だけだと経費化がたいへんで

毎年手間なんですよね。

これから帳簿付けも300万

で義務?らしいし青色なら控除多いから

やりたいんだけど税理士費用もあるしなぁ

そもそも教養レベルとかいう簿記も多少は

概略だけでもかじっておくか、

そもそもなんか

建設業の会計って違うらしんだけどさらに謎

例えば仕分けだとどうなの?

という方向けへの記事となります。

はじめに結論

- 呼び名の違いと扱いの違い→竣工基準現状基準

この記事では

- 建設会計の仕分けの種類がわかる

- 仕分け作業よりも基準が2つあることがわかる

本記事の内容

- 建設会計でワカラン呼び名の違い

- 分け方の違い途中のできたとこまでごとか竣工ごとか

- そもそも仕分けの話

- 編集後記

建設会計でワカラン呼び名の違い

前回もやったんですが

ネットの検索だとばらつきがあるのが腑に落ちないです。

工業会計をもとにしているようですし下記に記載しますが、建設業法と建設業登録で

必要という記載や

国交省の下請けになる会社の

経営基準判断の規定もあるようで

イマイチはっきりしません。

建設業会計の資格の本でもチラ見しますか。

分け方の違い途中のできたとこまでごとか竣工ごとか

現金が入ってきたら現金って書いて

借りの左側ほうに200円だったら200って書きます。

同時に貸しの右側のほうに

貸方のほうに資本金200と書きます。

(もちろん資本金や現金でないときは

そのように書く)

これらの区分を

- 勘定科目

といいます。

- 完成工事未収入金(≒売掛金)は進行基準と完成基準がある

| 処理方法 | 計上タイミング | 備考 | |

| 工事進行基準 | 都度計上 | ||

| 工事完成基準 | 完成時計上 | ※金額確定時 |

売掛金=資産

- 資産だから「わーい儲かったー」

ではなく、悪く言えば

未回収状態!

という資産なので、

「回収するまでが施工管理経営の仕事」

資産風味なもの

回収後初めて完結!

という部類のお金です。

https://www.mlit.go.jp/report/press/totikensangyo13_hh_000184.html

建設業施行規則でこうしなさいと

あるようですが。

国土交通省なんですね。

いんよ

いんよ

財務省じゃないのかな

建設業許可申請で提出する

財務諸表、貸借対照表と損益計算書は

このルールであるべし

なぜなら国交省がルール作るから

まではわかるんですが

普段の法人の決算書は?

税務署ですが、

建設業会計は

会計年度をまたぐことが多いのがこのほうしきの理由だそうです。

この1行ではあの100円の増減が分かります。

増減と言うかどうか分かります。

借方と貸方はイコールになります。

よくわかんないんですけど、こういったものを勘定科目と言います。

仕分けを切ると言うらしいです。

なんだかよくわかんないですけども

何の金?

を明示することですかね。

ぶった切り!

勘定科目というのがあって、

それ以来に対して借り方、

左歌詞方右に1行で書くらしいです。

そもそも仕分けの話

仕分けはスナップショット

何メモ?

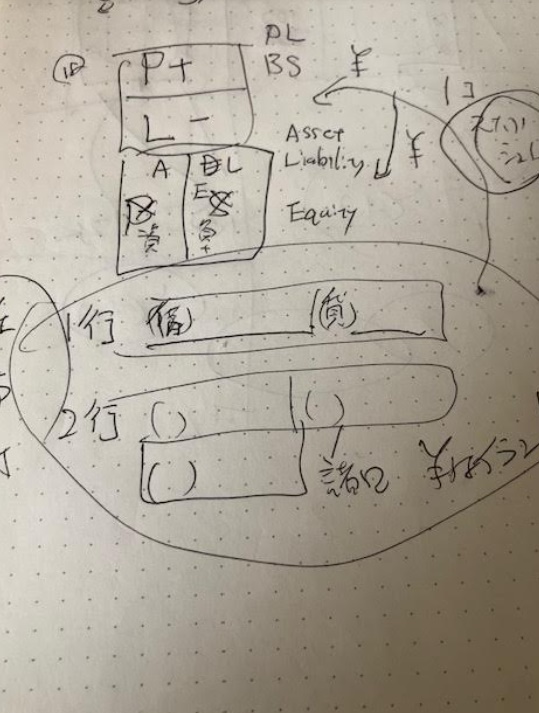

仕分けはPLBSのスナップショットと理解しよう!

PLBSって?(P:PROFIT 入り L:LOSS 出 BS:BALANCESHEET貸借対照表)

BS : ASSET 資産、 LIABILITIES 負債、 EQUITY 資本、でできてる

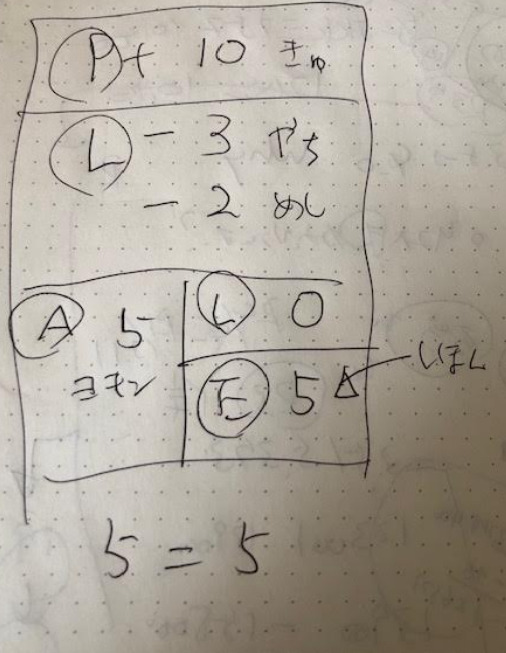

給与が10万で家賃が3万で食費が2万で5万円預金した

という例で見てみましょう。

仮に個人の家計簿で会社などに見立ててみてみましょう

みたいな家計があったとします

- Pは売り上げ+

- Lは経費ー

- Aは資産+

- L+Eは負債と資本-

とします。

といいます

で、仕入れはスナップショットなので

PLBSの出入りを管理します。

これらのスナップショットは

- 給与10万

- 家賃3万

- 食費2万

- 5万預金

と超ざっくり4行の仕分けが発生します。

借り方左側に書く貸し方右側に書く

あ!法人は法の人だからごはん食べないんだ!

どうしよ?

あ!法人は法務局に出す紙切れだから

紙とファイルと棚ということで「事務用品」にしとこ!

仕分け

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 100000 | 売上高 | 100000 |

| 地代家賃 | 30000 | 現金 | 30000 |

| 事務用品 | 20000 | 現金 | 20000 |

| 現金 | 50000 | 資本金 | 50000 |

仕分けをもとに総勘定元帳に日付とともに記載します。

- 仕分け→総勘定元帳+補助簿(沢山)→試算表→損益計算書と貸借対照表

- 仕分:仕分け

- 元帳記入:総勘定元帳+補助簿(沢山)

- 決算:試算表、損益計算書と貸借対照表

という仕事が3つあるそうです。

うはぁ。

という流れだそうです

他に

- 補助簿

- 試算表

- 株式会社ならそれなりの株の書類

があるそうです

補助簿

補助記入帳

- 売上帳

- 現金出納帳

- 当座預金出納帳

- 帳簿 小口現金出納帳

- 仕入帳

- 受取手形記入帳

- 支払手形記入帳

補助元帳

- 商品有高帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

補助簿が補助の域を超えている件

補助じゃねーじゃねーかよwという量です。

「じゃあちょっと補助簿だけ手伝ってもらおっか?」

とか言われたら気を付けましょう。

総勘定元帳(そうかんじょうもとちょう)

仕分は1行で済ませる!

仮に

「給与は10万だけど年貢が5万なのでクワを1万で買って一揆を模索した」

という一行があります。

これと仕分けは同じです

どこが?

仕分は1行で済ませる!

という部分です。

例外もあります。

2行のとき(土地+建物)などのときその時は

- 諸口!と右側の貸しの方の(貸)★の★の部分に記載します。

- (貸)諸口

あと円マークはつけません¥ですね、

これは不要です。

給与は10万だけど年貢が5万なのでクワを1万で買って一揆を模索した

編集後記

なんか簿記とかいいよ?

と聞いたので

まず仕分けについて勉強しているんですが、簿記の三級の本を、買ってきて読んでます。

建築の仕分けだと何か違うのかなあ

と思うんですけど、大分呼び名が違うものが

出現したというのが前回まで

あとはクラウドでもいいかと